Die 5,3 %-Wettsteuer – Grundlagen und gesetzliche Basis

Seit dem 1. Juli 2021, dem Inkrafttreten des GlüStV 2021, beträgt die Wettsteuer auf Sportwetten in Deutschland 5,3 % – angehoben vom bisherigen Satz von 5,0 % (laut sportwetten24.com Sportwetten-Glossar, bestätigt durch volleyballwetttipps.com). Diese Steuer ist keine Einkommensteuer auf Gewinne, sondern eine Abgabe auf jeden platzierten Einsatz – unabhängig davon, ob die Wette gewonnen oder verloren wird.

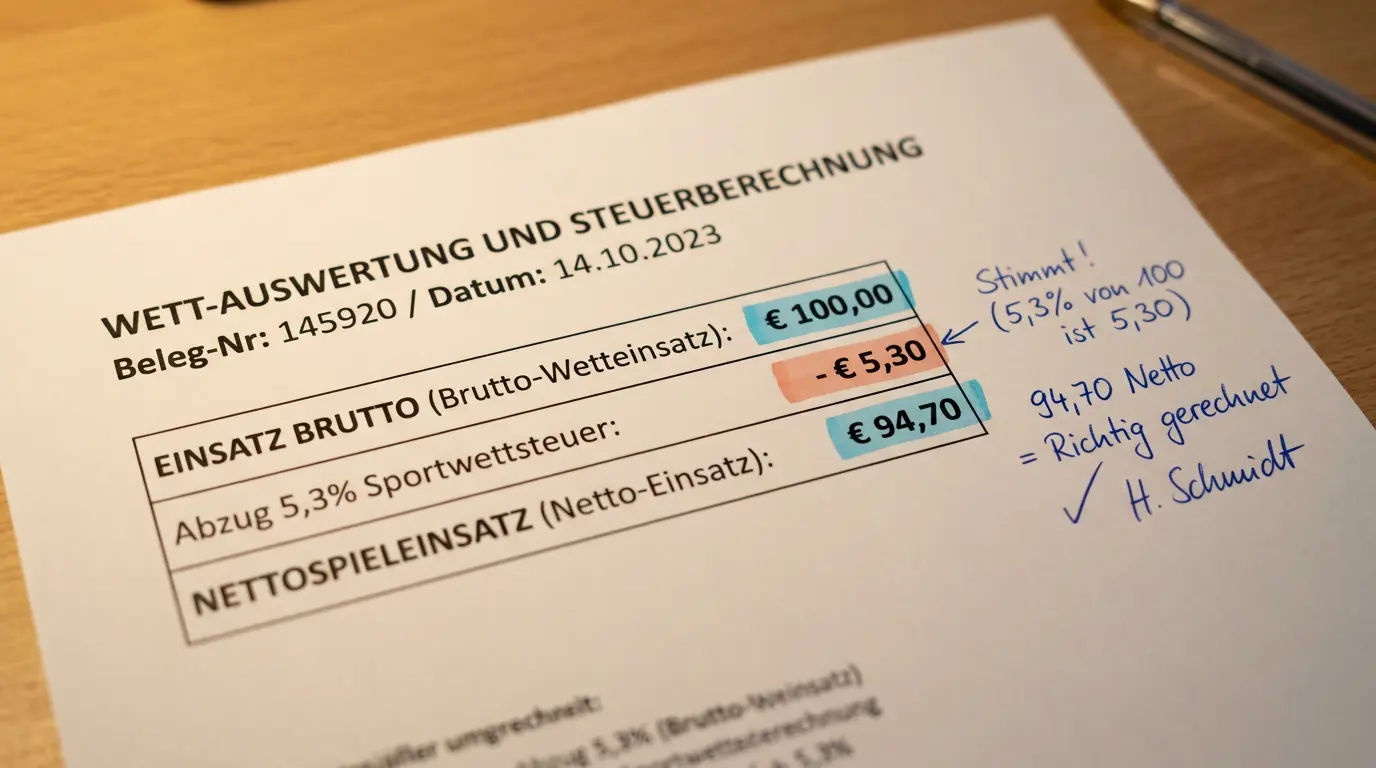

Rechtlich handelt es sich um eine Rennwett- und Lotteriesteuer, die vom Bundesfinanzministerium erhoben wird. Der entscheidende Punkt für Wetter: Die Steuer fällt auf den Bruttoeinsatz an, nicht auf den Gewinn. Wer 100 Euro auf ein Volleyball-Match setzt, schuldet dem Staat darauf 5,30 Euro – unabhängig vom Ergebnis. Die Frage ist nur, wer diese Steuer letztlich trägt: der Anbieter oder der Spieler.

Grundsätzlich ist der Buchmacher gesetzlich der Steuerschuldner – er überweist die 5,3 % direkt an das Finanzamt. Ob und wie er diese Kosten an seine Kunden weitergibt, liegt in seiner Entscheidung. Hier unterscheiden sich die Anbieter erheblich.

Wie geben Wettanbieter die Steuer an ihre Kunden weiter?

Was auf den ersten Blick wie eine einheitliche Regelung aussieht, entpuppt sich in der Praxis als ein zentraler Differenzierungsfaktor zwischen Anbietern – denn jeder Buchmacher handhabt die Weitergabe der Wettsteuer anders. Manche Anbieter übernehmen die Steuer vollständig in ihren Quotenmargen und geben keine separate Steuer weiter; andere ziehen 5,3 % direkt vom Gewinn oder vom Einsatz ab.

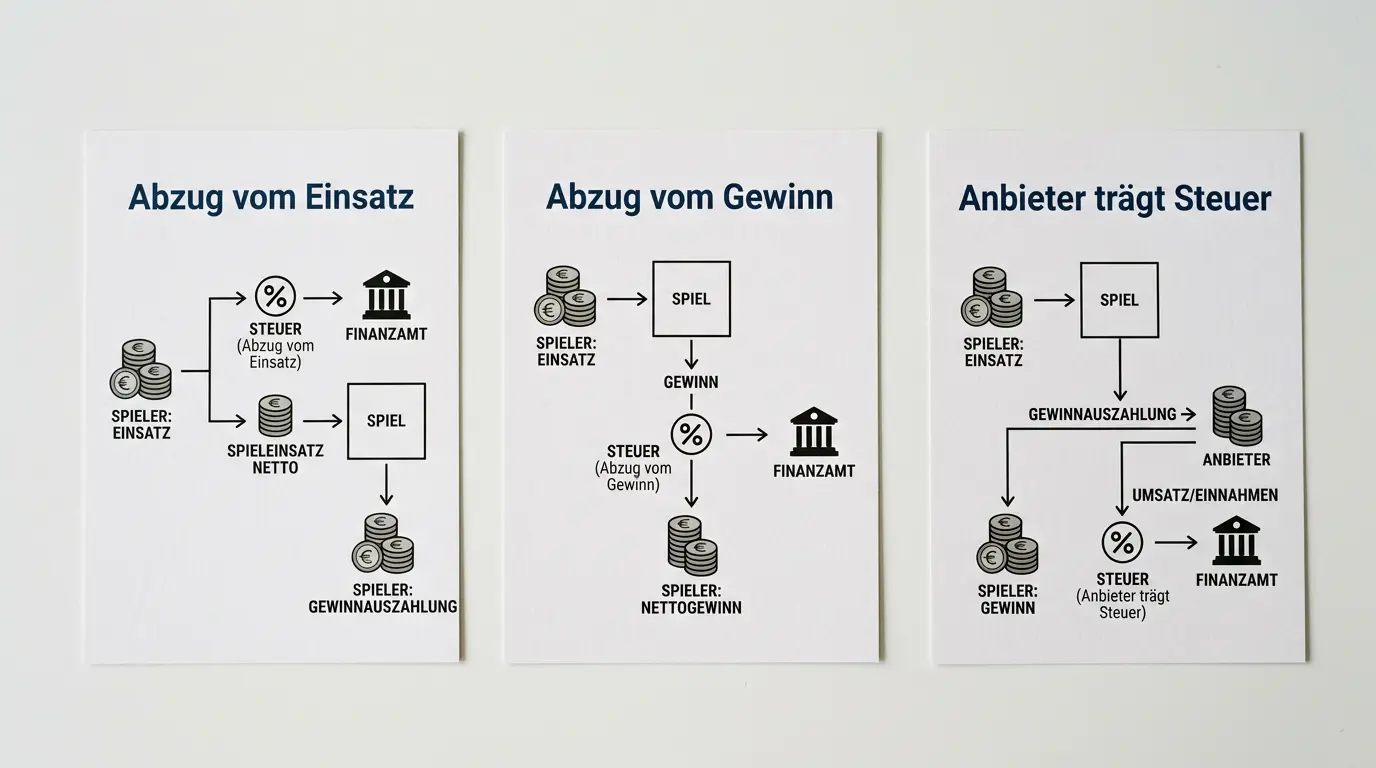

Drei gängige Modelle sind in der deutschen Branche verbreitet:

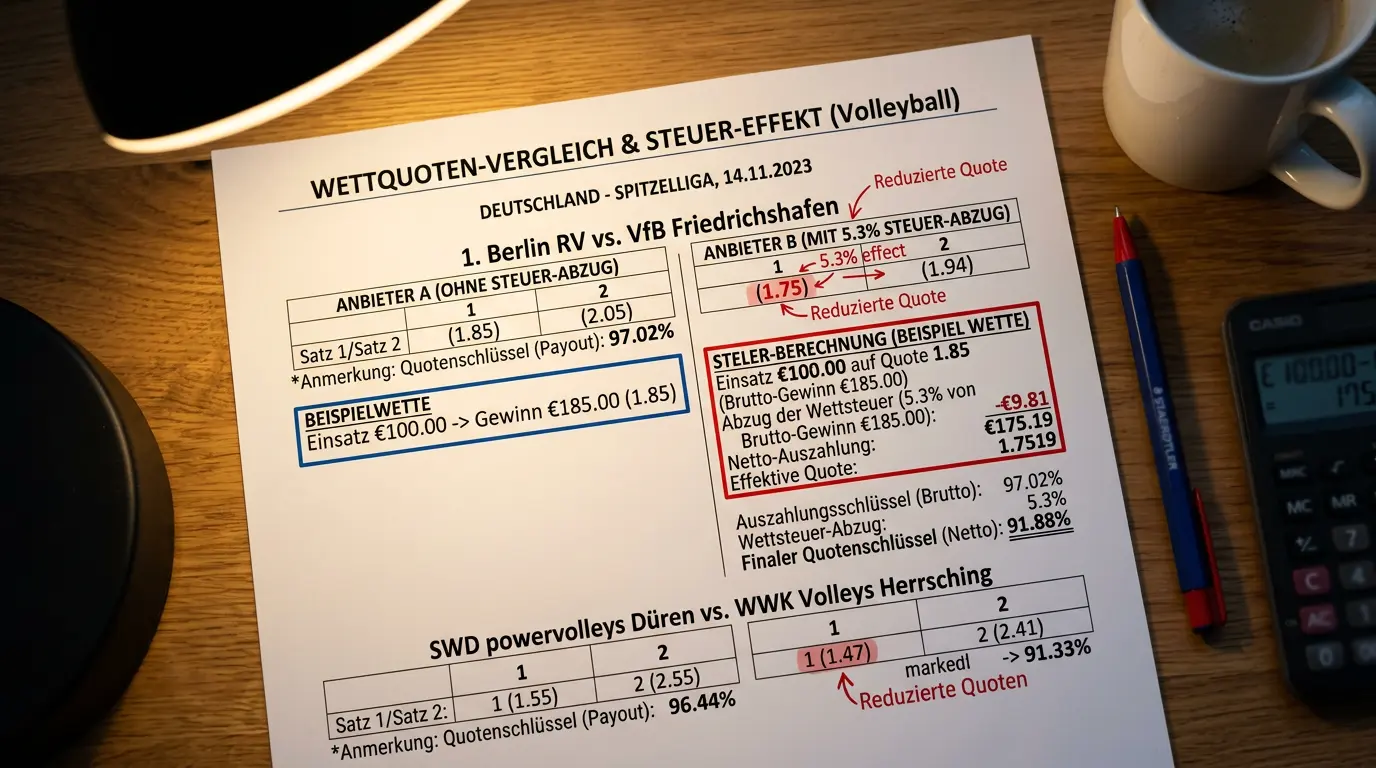

- Modell 1 – Abzug vom Einsatz: Der Anbieter zieht 5,3 % vom eingezahlten Einsatz ab, bevor die Quote berechnet wird. Bei einem Einsatz von 100 Euro gehen nur 94,70 Euro in die Quotenberechnung ein.

- Modell 2 – Abzug vom Gewinn: Die 5,3 % werden erst vom Auszahlungsbetrag abgezogen. Wer 100 Euro einsetzt und eine Quote von 2,00 erzielt, erhält nicht 200 Euro, sondern 200 – (200 × 0,053) = 189,40 Euro.

- Modell 3 – Anbieter trägt die Steuer: Der Buchmacher integriert die Steuer in die Marge und rechnet keine separate Steuer ab. Der Spieler zahlt faktisch durch etwas niedrigere Quoten.

Für Volleyball-Wetter, die gezielt nach dem besten Quotenschlüssel suchen, ist dieses Modell entscheidend. Ein Anbieter mit nominal höherem Quotenschlüssel, der die Steuer vollständig an den Spieler weitergibt, kann im Endergebnis weniger vorteilhaft sein als ein Anbieter mit leicht niedrigerem Quotenschlüssel, der die Steuer selbst trägt.

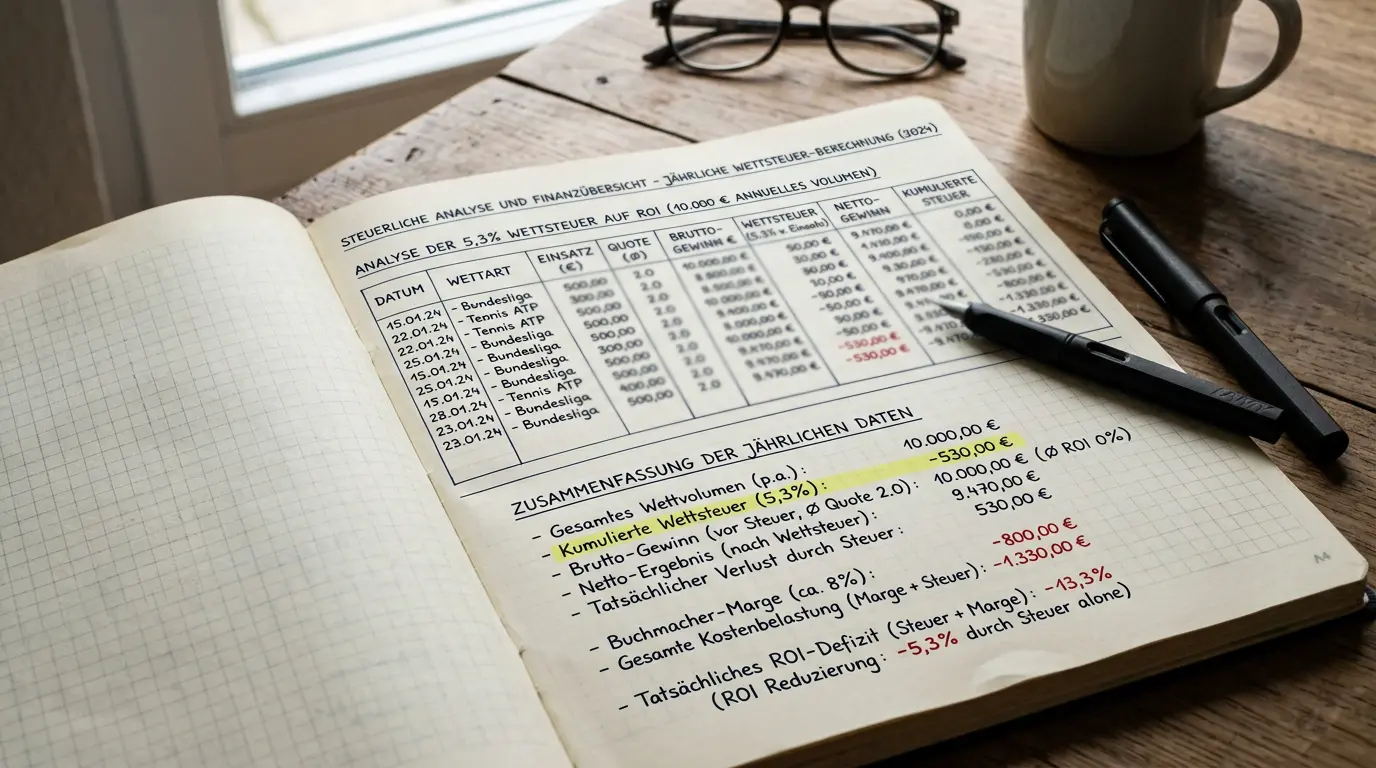

Wie wirkt sich die Wettsteuer auf den langfristigen ROI aus?

Der langfristige Einfluss der Wettsteuer auf den Return on Investment ist größer als viele Wetter annehmen. Eine einfache Rechnung verdeutlicht das Ausmaß: Bei einem Wettumsatz von 10.000 Euro im Jahr beläuft sich die Steuerbelastung – sofern der Anbieter sie vollständig an den Spieler weitergibt – auf 530 Euro, die allein durch die Steuer abgezogen werden, bevor ein einziger Verlust oder Gewinn eingerechnet ist.

In Kombination mit dem Quotenschlüssel eines Anbieters ergibt sich ein Doppeleffekt: Schon eine Quotenmarge von 7–8 % (typisch für viele Märkte) kostet den Wetter langfristig Rendite. Wird die Wettsteuer obendrauf vollständig an ihn weitergegeben, summieren sich die Kosten pro Umsatz schnell auf 12–13 %.

Für Value-Wetter, die mit knappen Vorteilen arbeiten, bedeutet das: Die Wettsteuer muss in jede Erwartungswert-Kalkulation eingerechnet werden. Wer systematisch auf Volleyball wettet und dabei die Steuer ignoriert, überschätzt seinen tatsächlichen Erwartungswert erheblich. Das LUGAS-Einzahlungslimit begrenzt zusätzlich den monatlichen Wettumsatz.

Wettsteuer im europäischen Vergleich – ist Deutschland teurer?

Im europäischen Vergleich liegt Deutschlands Wettsteuersatz von 5,3 % im mittleren bis oberen Bereich. Einige Länder erheben gar keine Sportwettensteuer auf Einsätze oder besteuern nur Gewinne; andere gehen deutlich weiter. Österreich etwa erhebt eine Wettgebühr, die je nach Bundesland variiert. Großbritannien hat keine Wettsteuer auf Einsätze – Buchmacher zahlen dort Gross Profit Tax von 15 %.

Was Deutschland besonders macht, ist die Kombination aus Wettsteuer und dem GlüStV 2021-Rahmen mit weiteren Einschränkungen wie dem LUGAS-Monatslimit. Für Anbieter entstehen dadurch höhere Compliance-Kosten, die sich mittelbar in den angebotenen Quoten niederschlagen können.

Fazit für Volleyball-Wetter: Die Wettsteuer ist eine strukturelle Kostenkomponente, die beim Vergleich von Anbietern stets mitbedacht werden sollte. Wer den Quotenschlüssel eines Anbieters bewertet, muss fragen, ob und wie die 5,3 % eingerechnet sind – nur dann ist der Vergleich wirklich fair.

Wie hoch ist die Sportwetten-Steuer in Deutschland?

Muss ich als Wetter die Wettsteuer selbst abführen?

Wie stark reduziert die Wettsteuer meine Gewinnmöglichkeiten beim Volleyball?

Material erstellt vom Team VolleyBet